こんにちは、Kurochuです(๑>◡<๑)

今回は、最低10万円から海外の不動産に投資できる異色の不動産クラウドファンディングTECROWDに自費で100万円を投入してみたので、Kurochuの投資資金がどうなったのかをレビューしてみようと思います!!

はじめに

そもそも、Kurochuと不動産クラウドファンディングの最初の出会いは、2020年に投資を開始したみんなで大家さんでした。色々と噂の絶えない投資商品で、当時は不動産クラウドファンディング自体がマイナーな投資先だったこともあり、様々な不安を抱いたまま投資したことを今でも覚えています。

その後、投資用ワンルームマンションを購入するチャンスがあり、まとまった現金が必要となったため、1年強運用した後、投資資金は全額引き上げてしまっています。みんなで大家さんに興味のある方はこちらも併せてご覧ください。

2021年に入ると、みんなで大家さんへの出資資金を引き上げてまで購入したKurochuの可愛い可愛い投資用ワンルームマンションの状況が落ち着き、資金的な余裕が出てきたので再び投資先を検討することに。コロナ禍で人々の投資欲が高まったからか、この頃には不動産クラウドファンディングが乱立し、より取り見取り状態になっていました。

その中でKurochuが目をつけたのが、新興不動産クラウドファンディングTECROWDだったという訳です。

TECROWDってどんな??

TECROWDのローンチ(開始)は2021年の4月頃でした。Kurochuは記念すべき1号ファンドに投資しようと狙っていたのですが、ちょっと油断していたら募集が開始されたその日のうちに募集金額上限に到達していたので、当初からかなりの人気ファンドみたいです。

10年以上も運営しているのに、大規模なGoogle広告を打たないといけないみんなで大家さんとの違いは一体どこなのか、気になりますね。。。

この不動産クラウドファンディングの特徴をざっと挙げると以下の通りです。

- 銀行の預金金利より4,000倍以上の超絶高利回り

- 新興国の不動産がファンドに組み込まれている

- 投資先の物件をTECROWD運営会社が建設・施工している

- 投資資金の運用期間が数年単位の中長期案件が多数

- サイトのデザインが秀逸で、資産の管理がとても簡単

こうやって箇条書きにしただけでも、ある程度不動産クラウドファンディングをご存じの方はTECROWDのユニークさがお分かり頂けるかと思います。というのと、今すぐ投資したい!という衝動に駆られている方もいらっしゃるかと思いますが、こちらは投資商品であって、決して元本が補償されているものではありません。また、Kurochu’s LOGは投資を検討されている方、興味のある方向けに投資の実体験を事実に基づき綴っているだけで、投資を積極的に薦めているものではありませんので、ご了承ください。

それでは、上記で挙げた各項目について説明していこうと思います!

1. 銀行の預金金利より4,000倍以上の超絶高利回り

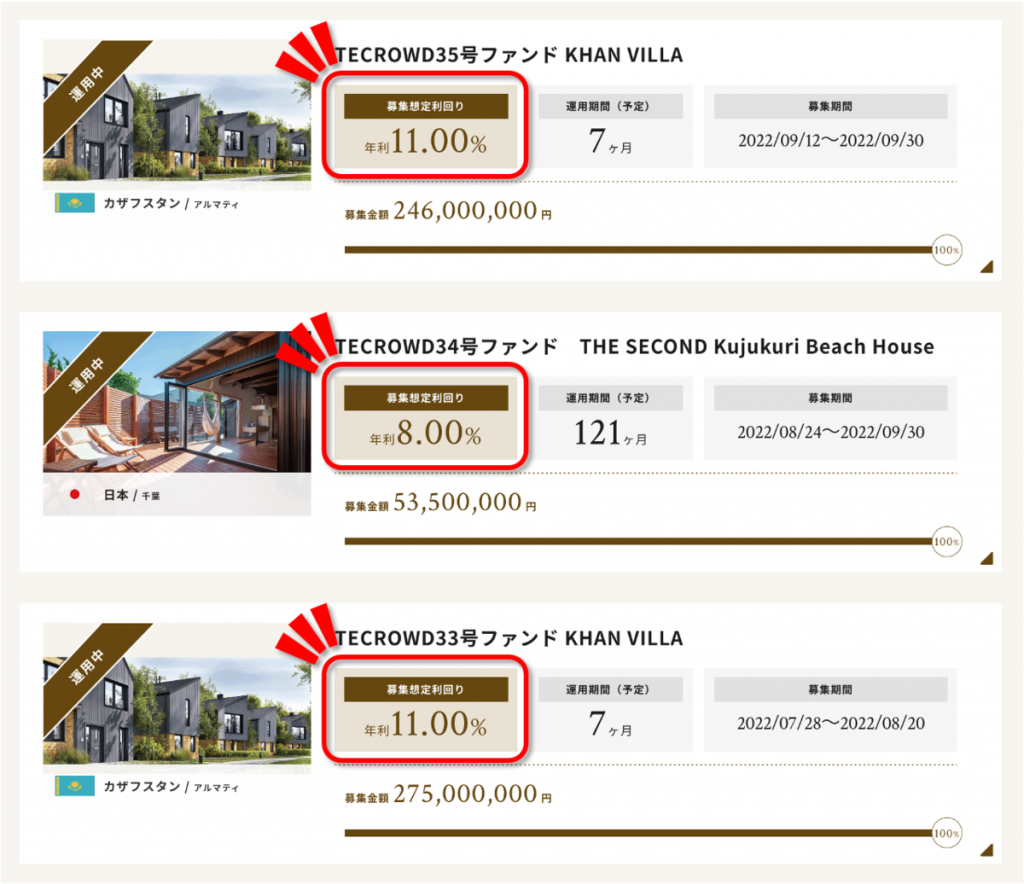

TECROWDは、長い低成長を経験している日本では、俄には信じ難い高利回りを謳っています。実際に、どれほどの高利回りを標榜しているのかをお見せすると、、、

TECROWDのファンド一覧を見てみると、8%や11%など、消費者金融の金利かな?と思ってしまうような数字が並んでいます。これがどれくらい高い金利なのかを比較するため、日本のメガバンクの定期預金金利と比べてみました。

以下に、三菱UFJ銀行が提供している1ヵ月〜10年の定期預金金利をまとめています(2022年12月2日現在)。

| 300万円未満 | 300万円以上 | |

|---|---|---|

| 1ヵ月 | 年0.0020% | 年0.0020% |

| 2ヵ月 | 年0.0020% | 年0.0020% |

| 3ヵ月 | 年0.0020% | 年0.0020% |

| 6ヵ月 | 年0.0020% | 年0.0020% |

| 1年 | 年0.0020% | 年0.0020% |

| 2年 | 年0.0020% | 年0.0020% |

| 3年 | 年0.0020% | 年0.0020% |

| 4年 | 年0.0020% | 年0.0020% |

| 5年 | 年0.0020% | 年0.0020% |

| 6年 | 年0.0020% | 年0.0020% |

| 7年 | 年0.0020% | 年0.0020% |

| 8年 | 年0.0020% | 年0.0020% |

| 9年 | 年0.0020% | 年0.0020% |

| 10年 | 年0.0020% | 年0.0020% |

全て同じ利率にも関わらず、定期預金を300万円未満と300万円以上で分けたり、期間で区切って表示している理由がいまいち謎です。。。

とにかく、これらから確実に分かることは利回りが0.002%であるということです。10年もの長期で資金拘束されるにも関わらず、0.002%しか金利がつかないというのは、説辛い世の中ですね(´°̥̥̥̥̥̥̥̥ω°̥̥̥̥̥̥̥̥`)

これらの情報を基に利回り倍率を計算すると(TECROWDの利回りは8%を採用します)、

↓TECROWD vs メガバンク定期預金金利↓

8% ÷ 0.002% = 4,000倍

となります。元本が保証された年0.002%と、多少のリスクを許容した上での8%、考え方は人それぞれですが、Kurochuの場合は年8%に飛びついてしまいますね(事実、飛びついてます)。

TECROWDのファンド一覧を眺めていると、8%でも低く感じてしまう程ですが、日本の一般的な金利水準と比較すると、かなり高いことが分かります。

ただ、ここまでTECROWDの利回りの高さを持ち上げてたのですが、実は年8%程度の利回りは不動産クラウドファンディング業界では、あまり目新しいものではなくなりつつあります。というより、他社ではもっと高利回りを謳っている・償還実績もある不動産クラウドファンディングが複数存在しています。その内の一社が、過去に当ブログでも紹介したCOZUCHIです。興味のある方は、こちらも併せてご覧ください。

2. 新興国の不動産がファンドに組み込まれている

前セクションでファンド一覧画面をチラ見せしたため、もうお気づきかもしれませんが、TECROWDでは海外(特に新興国)の不動産に対して、投資することが可能です。今まで、数多ある不動産クラウドファンディングを検討し、実際に投資も実行してきたKurochuから見て、この特徴は他社との最も大きな差別化ポイントであると感じています。

多くの不動産クラウドファンディング業者が取り扱っているファンドは、主に日本国内の不動産を投資対象としているものがほとんどです。これは、海外不動産のコントロールを日本からリモートで行うことが非常に困難であるためだと思われます。不動産業界に詳しい現地のパートナーがいなければ、日本の企業が独力で対象不動産を見つけ、投資募集を行い、賃貸管理を行うことは至難の業でしょう。

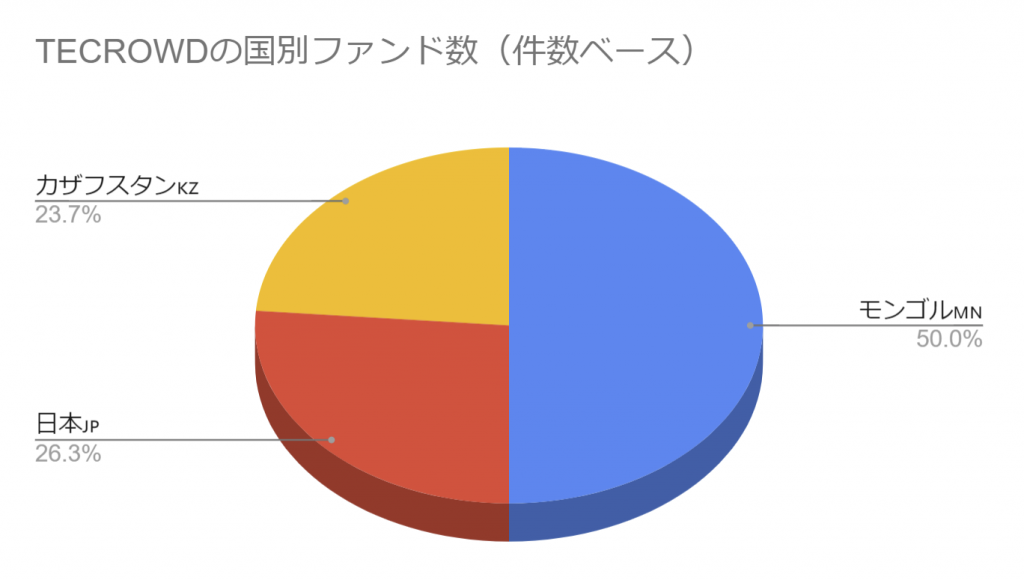

そんな中、TECROWDには数多くの海外ファンドがラインアップされています。2022年12月2日時点で提供されている合計38本のファンドの国ごとの割合は以下の通りでした。

2022年12月時点では、TECROWDのファンドは日本・モンゴル・カザフスタンの3ヵ国から構成されており、件数ベースで見ると、モンゴルのファンド(19件 / 50%)が最も多く、日本(10件 / 26.3%)、カザフスタン(9件 / 23.7%)と続きます。

Kurochuが100万円を投資したファンドも、モンゴルのウランバートルに建設されたオフィスビルでして、TECROWDといえばモンゴル不動産というイメージすらあります。ちなみにKurochuはテント(「ゲル」というらしい)以外の建築物がモンゴルに存在していることをファンドへの投資を通じて初めて知りました(笑)

モンゴルにゲル以外の建物なんてあるんだ~

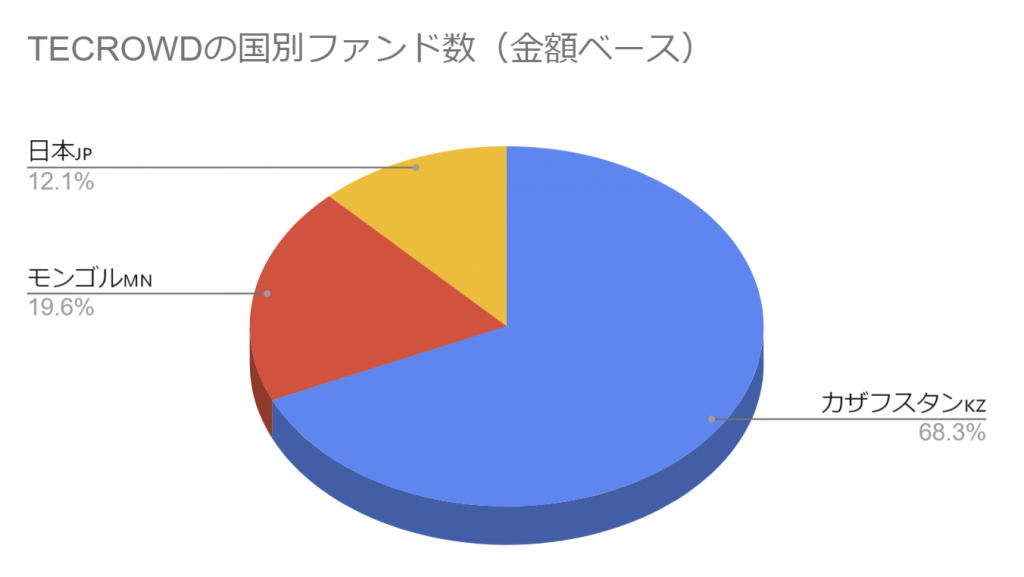

続いて、ファンドの募集金額ベースで国別にグラフ化するとこんな感じです↓

カザフスタン(33億9,320万円 / 68.3%)が最も多く、モンゴル(9億7,330万円 / 19.6%)、日本(6億370万円 / 12.1%)と続きます。件数ベースでも、金額ベースでも日本国内のファンドはマイノリティーで、TECROWDが海外不動産に主眼を置いている不動産クラウドファンディングであることがよく分かりますね。

以前、TECROWDのセミナーで話を聞いた際、社長さんが新興国の不動産をファンドに多く組み入れている理由について、新興国ならではの利回りの高さを上げていました。

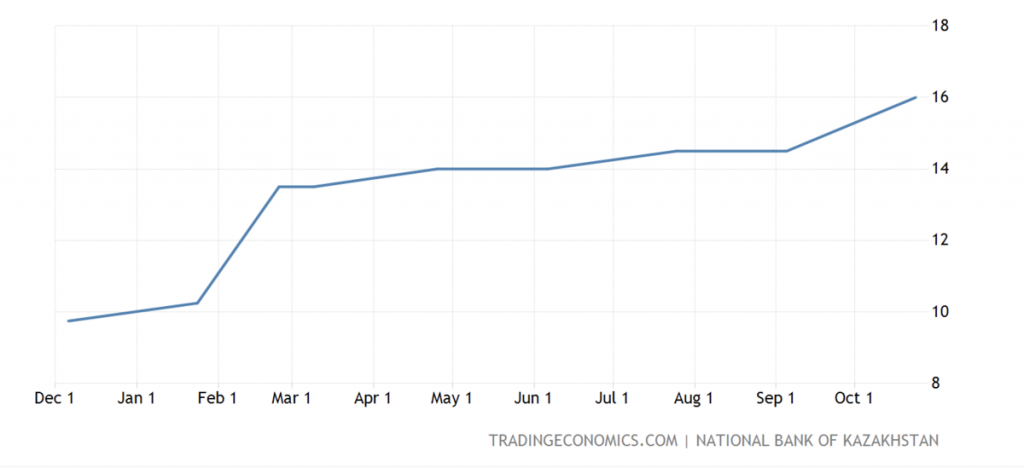

そこで、利回りの基準となる各国の政策金利を比較してみましょう。

モンゴルの政策金利

カザフスタンの政策金利

日本の政策金利

日本のデータは何かのエラーですか?って感じですね(笑)

これはエラーでも何でもなく、日銀によってマイナス金利政策が採用されているため、0%以下の利回りで固定され、このように見えています。

一方、TECROWDが多く取り扱う海外ファンドを提供しているモンゴル、カザフスタンでは約10%程度の政策金利が採用されています。銀行の貸し出し金利は、各国中央銀行の政策金利を基に決定されるため、モンゴル、カザフスタンで企業が事業用資金を借りる場合、年利10%以上になることがザラであると想像できます。

そんな中、日本の投資家から年利8%程度で資金を調達できるのは、これらの国々からすると、かなり低い利回りとして捉えられているのかもしれません(企業が銀行などから借り入れる金利は、政策金利よりも通常高くなります)。

3. 投資先の物件をTECROWD運営会社が建設・施工している

この点も、TECROWDの大きな他社との差別化要素になっているかと思います。

実は、TECROWDの運営会社であるTECRA株式会社は、建設会社なのです(Kurochu的には、これが一番びっくりでした)。

不動産の仲介・販売を手掛ける会社や、投資用マンション・アパートを開発・販売する会社が、投資の間口をより広げるために不動産を小口証券化し、個人投資家に販売するというのが一般的な不動産クラウドファンディングのストラクチャーでした。

よくあるパターンとして、不動産会社が競売等で不動産を格安で取得、小口証券化し、ある程度の利回りを謳って個人投資家に販売します。そこで集まってきた個人投資家の中で、資産的に余裕がありそうな人に「こんな魅力的な投資用不動産があるんですが、不動産クラウドファンディングの次のステップとして買ってみませんか?」と営業をかける、と。つまり、不動産クラウドファンディングを営業ツールや、マーケティングツールの一環として利用しているわけですね。

最近は、個人情報の取り扱いが厳格化され、しつこい電話営業をすれば瞬く間にネットで拡散されてしまうような時代です。投資用物件を取り扱う不動産会社にとっては、厳しい事業環境になっているため、不動産クラウドファンディングを活用した新規顧客の開拓が広まっているものと思われます。事実、多くの不動産クラウドファンディングでは、会員登録時に資産背景を訪ねるアンケートが実施されています。数十社の不動産クラウドファンディングに投資しているKurochuの元にも、投資用物件の購入を進める営業マンから電話が来たことが何度もあります。

中には、純粋に不動産クラウドファンディングを通じて、個人投資家に配当を還元している会社もありますが、総じて1〜4%程度の低い利回りに留まっています。

また、このストラクチャーの場合、Kurochuの個人的な意見ですが、転売ヤー的な側面を多分に含んでおり、投資を通じた社会における付加価値の創出という面で、貢献できていない気がしていました。

そんな中、建設会社としてのバックグラウンドを持つ同社は、建設技術が不十分な新興国において、日本の技術を取り入れた施工を行い、質の高い建設事業を手がけています。現地企業とのパートナーシップを築いた上でプロジェクトを進めるだけでなく、驚くべきことに毎月日本の現場監督が現地に訪問して直接コミュニケーションを取っているとのこと。

他社と異なり、不動産の開発・建築から投資家の募集まで一気通貫で行うことで、利益の中抜きが発生しにくくなり、投資家は最大化された利益を享受できる仕組みとなっているのです。

4. 投資資金の運用期間が数年単位の中長期案件が多数

不動産クラウドファンディングの世界に足を踏み入れると、定期的に償還された投資資金を再投資する先を探さなければならないことが徐々に苦痛になってきます。一般的に、高い利回りを謳う商品であればあるほど、償還までの期間(運用期間)が短くなる傾向にあります。

以下で紹介した超高利回りで召喚されたCOZUCHIに関しても、年利280%でしたが、実際の運用期間が結構短く、出資してからあっという間に資金が手元に戻ってきてしまいました。

しかも、不動産クラウドファンディングでは、不動産という投資商品の特性上、「出資してから実際に運用が始まるまで」と、「運用が終了してから償還されるまで」に数ヶ月のラグが発生します。すると、短期の運用商品で出資・償還を繰り返した場合、資金が運用されていない無駄な期間が一定程度生じてしまうのです。

それを回避するため、Kurochuは不動産クラウドファンディングでは中長期の商品にのみ投資することを心がけていて、高利回り&中長期の運用期間という2つの要素を満たしたファンドを提供しているのがTECROWDだと考えているのです。

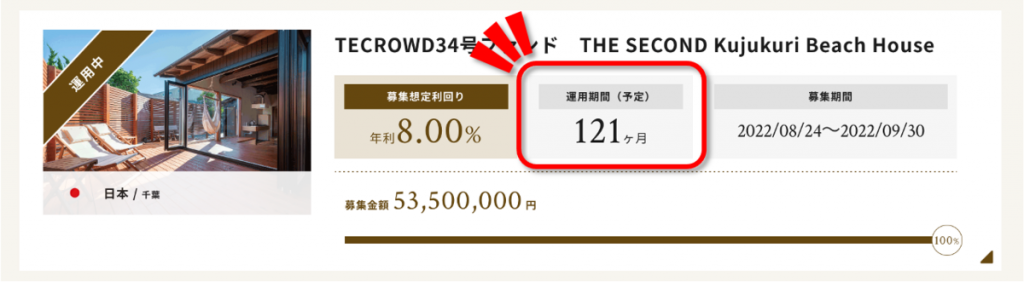

中には、8%もの高利回りで10年以上の長期運用を予定しているファンドまでありました。

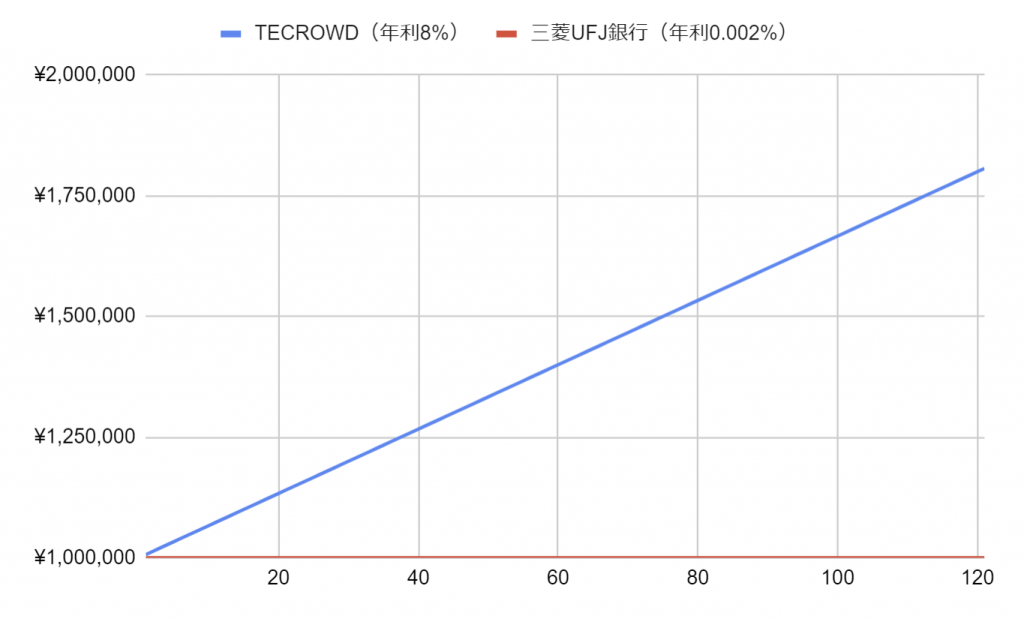

仮に、100万円を年利8%で121ヵ月運用すると、100万円が最終的に約1,806,667円(税抜)になります。もし、同じ期間年利0.002%の三菱UFJ銀行に定期預金したとすると、約1,000,202円(税抜)にしかなりません。ここからもちろん20%の税金が控除されるので、税引き後の利益は160円になります。10年かけてコーラ1本分くらいですね(笑)

一応グラフも作ってみましたが、三菱UFJ銀行のグラフが超低空飛行であることが一目瞭然です。

もう一度言いますが、不動産クラウドファンディングは高利回り&中長期がオススメです。TECROWDにはその条件を満たしてくれる数少ない不動産クラウドファンディングなので、今までチェックしてなかった方も一度確認してみてください!

5. サイトのデザインが秀逸で、資産の管理がとても簡単

こちらも重要なポイントですね。

複数の投資を同時並行的に行っていると、管理することが面倒になってきます。配当金が何月に振り込まれて、20XX年XX月に出資金が償還されて、、、というのを全ての投資先で自主管理するのはかなりの手間がかかります。

また、少なくない不動産クラウドファンディングの資産管理画面はイマイチなのが実情です。配当のスケジュールが表示されてなかったり、重要な確認事項がPDFをダウンロードしないと見えなかったりと、イマイチ使い難いサイトが多いです。

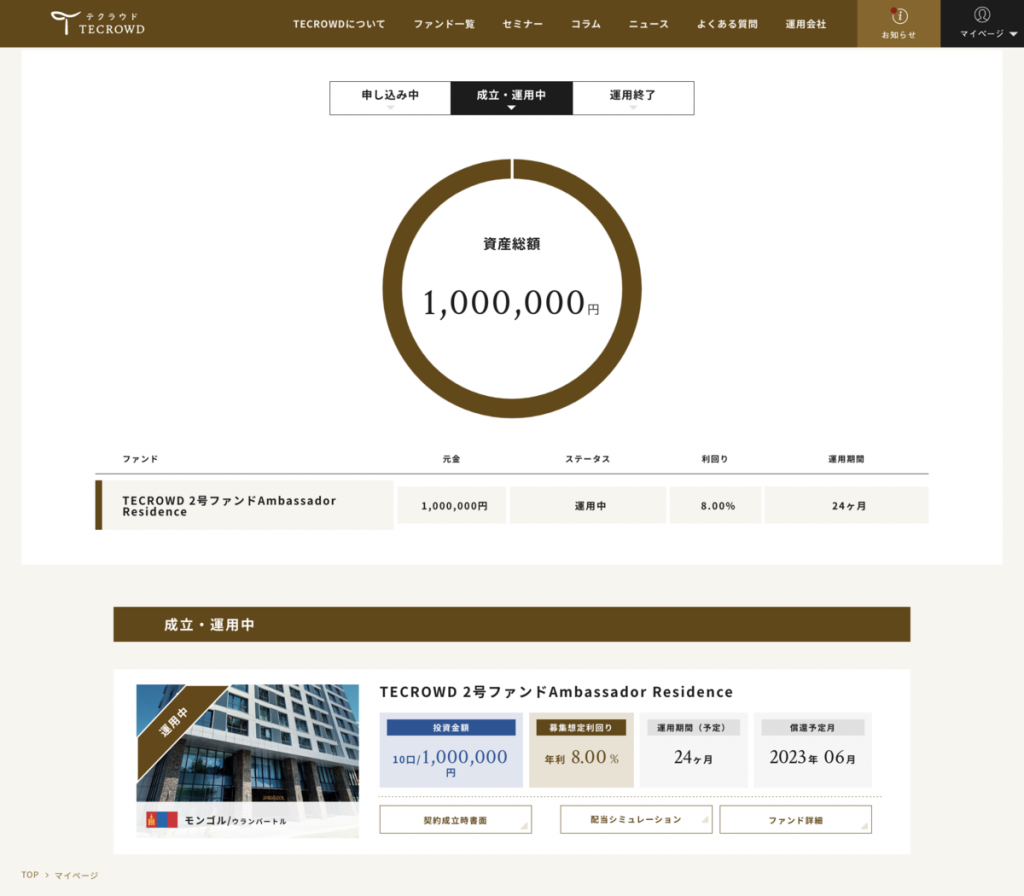

一方、TECROWDはサイトのデザインは全体的に見やすく、特に投資家画面のデザインはトップクラスだと思います。実際に、Kurochuの投資家画面をチラ見せすると、

いかがでしょう。シンプルにも関わらず、欲しい情報へのアクセスが簡単なサイトのデザインになっています。これくらい見やすいと、資産の管理がとても楽です。願わくば、資産管理アプリのマネーフォワードと連携してくれると、ありがたいのですが、残念ながら2022年12月時点では、マネーフォワードとの連携に対応していないようです。

Kurochuが出資した100万円はどうなっているのか?

KurochuがTECROWDに出資したのは2021年4月のことでした。正直、1年以上前のことなので、すっかり忘れてしまっているのですが、前セクションでベタ誉めしたTECROWDの投資家画面から取引履歴も見れるようになっているので、すぐに調べられました↓

2021年4月19日に100万円を入金していたみたいです。

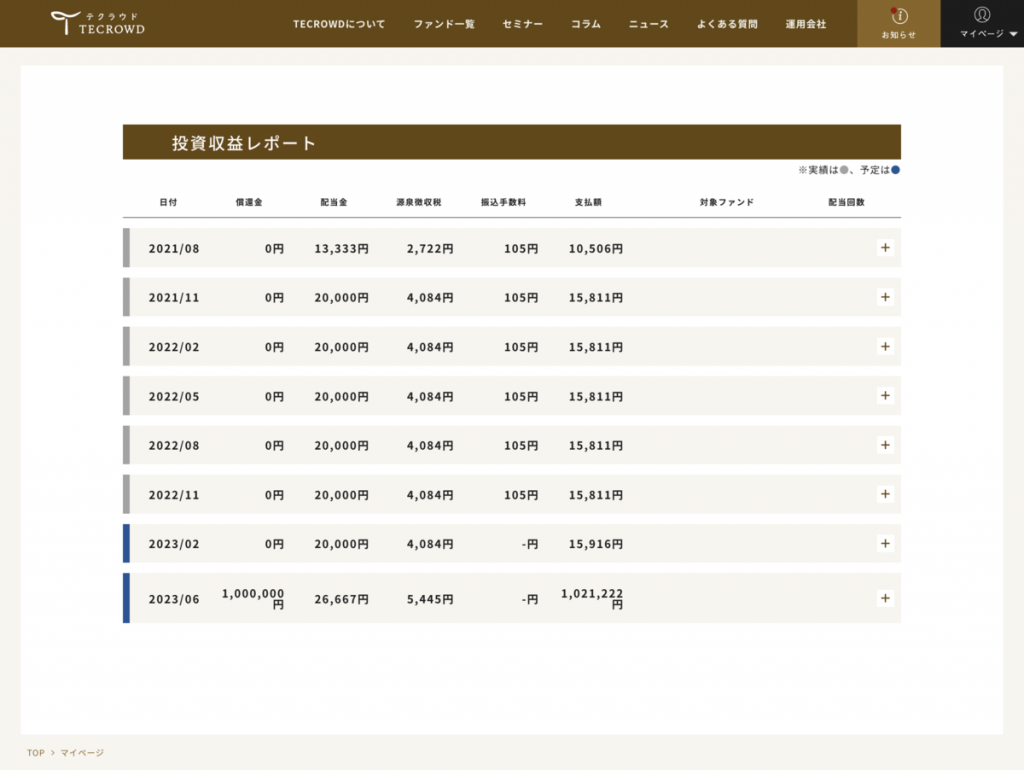

その後、記念すべき第1回目の配当が2021年8月31日に実行されていますね。その後、3ヶ月毎に配当金の振り込みがあり、直近では2022年11月30日に入金されています。一応、ちゃんと着金しているのかをKurochuの銀行口座でも確認してみました↓

1円単位で間違いなく入金されていることが確認できました。

ちなみに、約2年間TECROWDで100万円を運用してきましたが、配当金が当初想定を下回ったり、配当金の支払いが遅延・滞るといった状況は一度も発生していません。ただ、国際情勢の急変もあり得るご時世なので、今後も安定的に配当が継続され、最終的には無事に償還されることを祈ります。。。

ちなみに、最近では急激な為替変動が世間を騒がせていますが、TECROWDでは不動産のテナントから円建てで賃料を受け取る契約を結んでいるため、基本的に為替リスクは存在しません。円安が進めば進むほど、現地通貨建ての実質的な支払額が減価するので、テナントは最近の円安を歓迎していることでしょう。

TECROWDからの配当金支払い状況については、定期的に当ブログで新たな記事を書いていこうと思います〜。

TECROWDの微妙なところ、注意点は?

まず前提として、約2年間運用してきて、基本的には大きな不満はありません。

しかし、これからTECROWDへの投資を検討している方に向けて、事前に知っておいた方が良いだろうなと思うポイント、注意点を簡単にお伝えしようと思います。

1. 配当金支払い時にかかる振込手数料が出資者負担

これは人によっては結構気にするポイントかと思います。他社の不動産クラウドファンディングでは、運営会社が振込手数料を負担してくれるところが多いイメージがありますが、TECROWDは違います。

また、TECROWDのメインバンクである楽天銀行を配当金の振込先に指定しても、振込手数料は無料にはならず、最低105円が配当金振込ごとにかかってしまいます。基本的に、TECROWDでは年4回の配当金支払日が設定されるため、最低でも年間420円は手数料として天引きされてしまいます。

2. 内部統制、個人情報管理に多少の不安あり

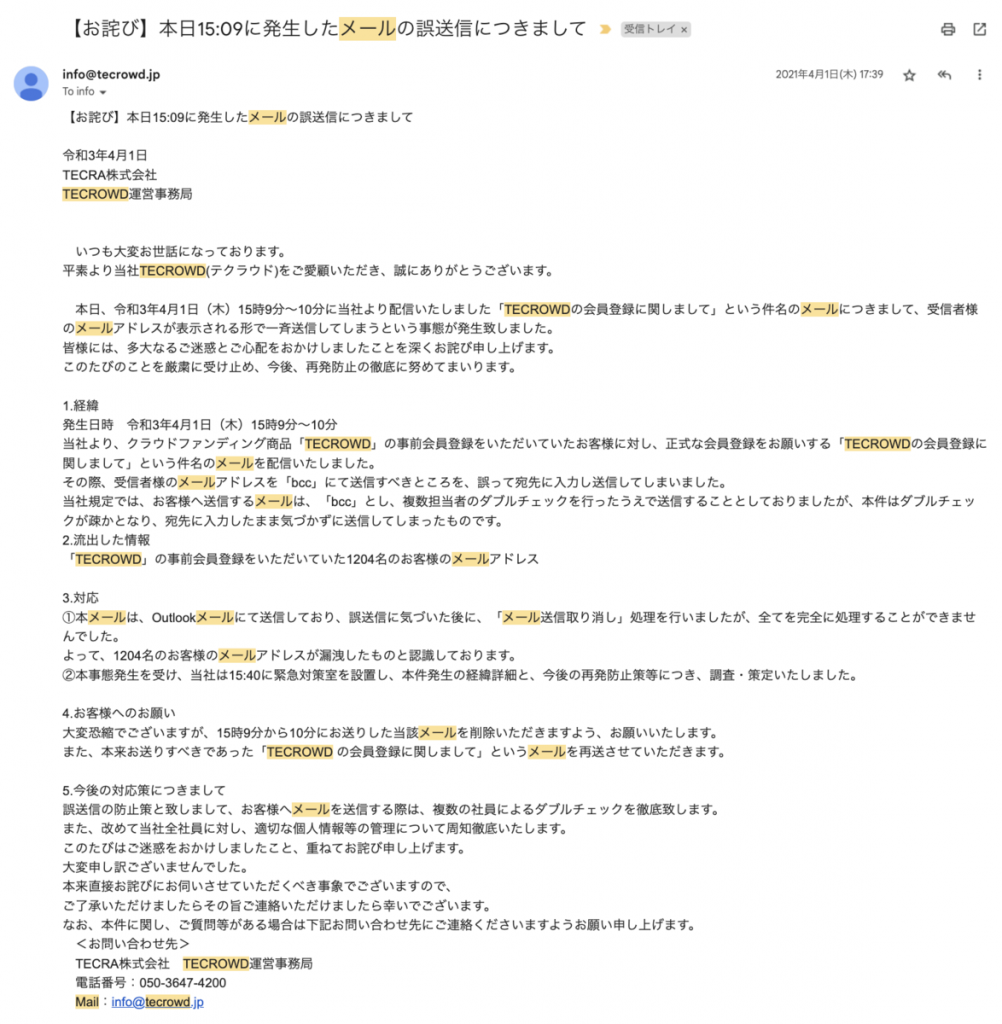

TECROWD自体が、2021年4月に立ち上げられた新しいサービスであるため、ある程度はバタバタしてても仕方ないかとは思いますが、TECROWDではBCCで送るべき投資家向けのメールをCCで送ってしまう事故を起こしています。

TECROWDへの注目度の高さも手伝ってか、1,200名以上のメールアドレスが流出する大事故になってしまいましたが、直後に送られてきたお詫びメールには、ただ単に謝罪するだけではなく、事故が発生した経緯、事故の原因、さらには今後の対策をどのように進めていくのかについても併せて記載されており、会社自体のコンプライアンス意識はしっかりしているんだな、と感じられるような内容でした。

その後も、メールに記載されているwebサイトのアドレスが、社内向けの開発用URLだったりと、小さな問題はちょこちょこありますが、全体的に改善の方向に向かっていると感じています。

おわりに

いかがでしたでしょうか。

今回は、Kurochuが実際に投資していて、一番人にお勧めしたいTECROWDについてレビューを書いてみました。不動産クラウドファンディングの認知度が高まり、業者が乱立している中、次々と特色のある不動産クラウドファンディングが誕生しています。投資する側の立場からすると、いろんな種類があって面白いですが、取捨選択していかないと投資先を絞れないほどになっているので、自分なりの基準を設けた上で投資先を選定する必要があります。

本ブログが、その判断材料の一助となれれば嬉しいです。

最後までお読みいただきありがとうございましたm(_ _)m

コメント